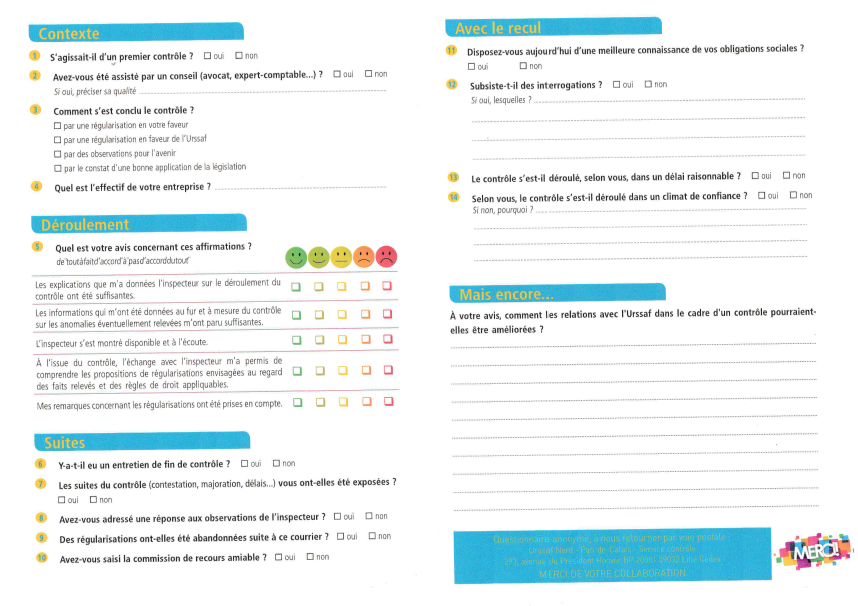

Questionnaire actuel envoyé aux cotisants contrôlés :

Bien qu’il s’agisse d’une initiative locale ce système ne peut pas être appliqué au corps de contrôle :

“… Les ressources destinées à financer les prestations sociales (en cas de maladie, de maternité, de paternité, d’accident du travail ou de perte d’emploi pour couvrir les charges de famille et de retraite) sont calculées et payées par les entreprises. Dans ce cadre, ces dernières transmettent une déclaration aux organismes chargés du recouvrement.

Ce système déclaratif implique, en contrepartie, un contrôle du respect des législations de Sécurité sociale et d’assurance chômage et de l’exactitude des montants déclarés.

Le contrôle, réalisé par les organismes de recouvrement du régime général, à vocation à veiller notamment à l’exactitude des déclarations, garantie d’un jeu loyal de la concurrence, ainsi que du respect des droits des salariés. Il constitue également un moment utile pour conseiller et prévenir des éventuelles difficultés rencontrées dans l’application des textes…”

Le contrôle des entreprises est régi par les dispositions de l’article L 243-59 du code de la sécurité sociale qui prévoit les modalités du contrôle en entreprise et qui précise notamment l’existence de la charte du cotisant contrôlé, consultable sur le site de l’URSSAF, dont sont issus les termes ci-dessus.

Le contrôle est strictement encadré par des textes qui sont repris dans la charte du cotisant contrôlé. Il ne s’agit pas d’une visite de courtoise mais d’une obligation qui s’impose à un employeur, qui ‘’est tenu de recevoir l’inspecteur du recouvrement chargé du contrôle”.

Dans ces conditions, il est inconcevable que des organismes envoient un questionnaire de satisfaction suite à contrôle. Si ce type de questionnaire peut être adapté à certains métiers qui répondent à une demande expresse d’un cotisant, il ne l’est absolument pas pour ce type d’interventions qui est imposée aux cotisants.

En effet, dans ces conditions, et surtout s’il y a régularisation de cotisations sociales, les réponses seront établies en fonction de données subjectives liées aux résultats du contrôle et non pas en rapport avec la compétence de l’inspecteur en charge du contrôle et la qualité du travail effectué.

Par ailleurs, nombre de questions posées sur ce questionnaire notamment au paragraphe “suites” font patrie d’obligations et d’informations imposées (entretien de fin de contrôle, …).

En outre ce système peut être dévoyé de son objet afin de noter ou de sanctionner. On nous répondra que ce questionnaire est anonyme mais, il est très facile de connaître l’entreprise vérifiée et ainsi d’identifier l’inspecteur en charge de ce contrôle.

Ceci est totalement inacceptable et le SNFOCOS demande à l’ACOSS d’intervenir afin que ce type de document soit retiré immédiatement des circuits.

Mais compte tenu des dernières réponses de l’ACOSS serons-nous entendus ? Avons-nous encore des interlocuteurs ?

Patrick SCHUSTER, Secrétaire de la CPP des ACERC

Emmanuelle LALANDE, Secrétaire Nationale en charge du Recouvrement