Introduction

Le Projet de Loi de Financement de la Sécurité Sociale (PLFSS) pour 2026 s’inscrit dans la continuité d’efforts de maîtrise des comptes publics initiés après la crise sanitaire et la période d’inflation. Ce texte vise une inflexion majeure du déficit des régimes obligatoires de base (ROBSS), via une maîtrise rigoureuse des dépenses et une optimisation de la mobilisation des recettes, dans un contexte de ralentissement économique et d’incertitudes politiques.

- Situation d’ensemble et orientation stratégique

1.Évolution du solde et trajectoire pluriannuelle

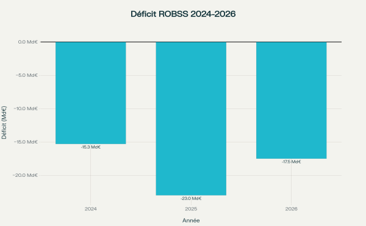

Le PLFSS 2026 prévoit une réduction du déficit des régimes obligatoires de base de 23 milliards d’euros (2025) à 17,5 milliards d’euros pour 2026, avec une projection de solde à -18,3 milliards en 2029, puis un retour à l’équilibre espéré. Ce redressement repose sur l’amortissement de la dette sociale par la CADES (16,2 milliards d’euros en 2026) et une amélioration continue de l’écart entre dépenses et recettes.

La trajectoire implique un effort inédit de modération budgétaire : la progression des dépenses sera plus faible (+10,8 Md€) que celle des recettes (+16,3 Md€), à condition que le scénario macroéconomique et les mesures correctrices soient réalisés.

Évolution du déficit des régimes obligatoires de base de la Sécurité sociale (2024-2026)

Une remise en cause des fondements solidaires

Au-delà des enjeux budgétaires, cette réforme questionne la vocation même de la sécurité sociale. En supprimant le contrôle médical semestriel tout en réduisant drastiquement la durée d’indemnisation, le législateur privilégie une logique d’économies à court terme au détriment de la mission protectrice du système social français.

Cette évolution s’inscrit dans une tendance plus large de restriction des droits sociaux, où l’efficience budgétaire prime sur la solidarité nationale. Les conséquences de cette réforme risquent de se faire sentir durablement sur les populations les plus fragiles, confrontées à la maladie et à la précarité.

- Hypothèses macroéconomiques et points de vigilance

La dynamique de recettes dépend notamment d’une hypothèse de croissance limitée (+2,3% de masse salariale privée), jugée optimiste par le Haut Conseil des finances publiques. En parallèle, le ralentissement de l’inflation devrait affecter le rendement des cotisations et de la CSG. Les mesures de contexte incluent aussi le maintien de la fiscalité environnementale et la rationalisation des niches fiscales, avec des ajustements sur la fiscalité des patrimoines et entreprises.

- Recettes de la Sécurité Sociale en 2026

1.Principaux moteurs de recettes

Les recettes anticipées pour 2026 s’élèvent à 659,4 Md€. Elles reposent principalement sur :

- Progression de la masse salariale du secteur privé (+2,3%)

- Hausse des cotisations sociales, notamment pour les employeurs publics (CNRACL)

- Diversification des dispositifs fiscaux (surtaxes, taxes exceptionnelles, fiscalité verte)

- Prolongation de certaines contributions temporairement majorées et optimisation des taxes affectées.

- Mesures clés et critiques

La fiscalité sur les revenus financiers et holdings, la rationalisation des niches et la réforme des abattements sont au cœur du plan gouvernemental, avec des critiques sur leur rendement réel et leur impact équitable. La dynamique de recettes reste tributaire de la vitalité de l’emploi, de la conjoncture et de la robustesse des assiettes fiscales, alors que le Haut Conseil pointe des incertitudes et des risques de sous-réalisation.

III. Dépenses structurelles et arbitrages

1.L’ONDAM et la maîtrise des dépenses

L’Objectif National de Dépenses d’Assurance Maladie (ONDAM) emploi un flux de 270,4 Md€ en 2026, soit une progression de 1,6%, nettement inférieure à la tendance naturelle (+3-4% habituellement). Cette stagnation mobilise :

- 111,8 Md€ pour les établissements de santé (+2,1%)

- Une progression très réduite des soins de ville (+0,9%)

- Enveloppe autonomie de 43,5 Md€ (+3,5%), dont 18,2 Md€ pour les personnes âgées et 16 Md€ pour le handicap.

- Mesures d’économie et pilotage

Le plan vise 7,1 Md€ d’économies :

- Maîtrise renforcée des indemnités journalières maladie[15]

- Gel des pensions de base et prestations sociales en 2026 (économie directe de 3,6 Md€, dont 2,5 Md€ pour la Sécurité sociale)

- Sous-indexation des pensions dès 2027 (-0,4 pt vs inflation)

- Réforme et transformation de l’abattement de 10% retraite en forfait de 2 000 €, ciblant les couples modestes.

- Maîtrise des prix du médicament et des tarifs conventionnels, lutte contre la fraude.

Les critiques sont fortes du côté hospitalier : la hausse des cotisations absorbant une part significative de la progression ONDAM, générant un déficit de moyens pour les établissements qui alertent sur l’évolution des ressources humaines et la pression sur l’accès aux soins.

- Détail par branches

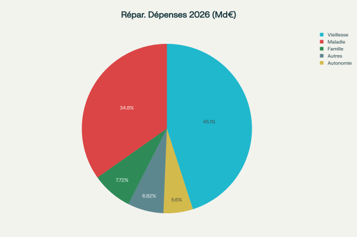

Décomposition estimative des masses de dépenses du PLFSS 2026 :

Répartition des dépenses de la Sécurité sociale par grande branche – PLFSS 2026

- Branche maladie : impact majeur de la contrainte budgétaire sur l’hôpital et la médecine de ville; montée en charge de la prévention et du contrôle.

- Vieillesse : poursuite du gel des pensions, sous-indexation dès 2027, réforme fiscale des retraites et application de la réforme 2023.

- Famille : allocations familiales gelées, prestations stables, mesure d’arbitrage reportée à 2027.

- Autonomie : progression maîtrisée (+3,5%), concours départementaux APA/PCH maintenus à leur niveau de 2024, fusion/structuration des crédits à horizon 2027.

- Projections pluriannuelles et risques institutionnels

- Trajectoire d’équilibre à horizon 2029

La commission budgétaire projette une amélioration progressive du solde des comptes sociaux, conditionnée à la stricte réalisation des économies prévues et au maintien du contexte macroéconomique. Le retour à l’équilibre suppose la continuité des réformes et l’ajustement des dispositifs.

- Points de vigilance majeurs

- Risques structurels sur la croissance et le rendement des recettes

- Réserves des institutions et contestations syndicales (gel/sous-indexation pensions, efforts redistributifs)

- Débat politique et incertitude sur l’adoption parlementaire du texte, pouvant entraîner des procédures exceptionnelles

- Surveillance accrue du Haut Conseil et de la Cour des comptes quant à la mise en œuvre réelle des mesures et à la réactivité institutionnelle

- Monitorage institutionnel

La Cour des comptes, les Hauts Conseils et les administrations centrales pilotent un monitorage approfondi de la trajectoire financière, identifiant les risques d’écart (dépenses de santé, recettes fiscales) et proposant des scénarios alternatifs structurés.

Conclusion

Le PLFSS 2026 constitue une inflexion structurelle dans la gestion des comptes sociaux, axée sur la modération des dépenses, la maîtrise du redressement et une mobilisation prudente des dispositifs fiscaux et sociaux. La réussite de la trajectoire est conditionnée au respect des engagements économiques et à l’agilité institutionnelle face à la volatilité de la conjoncture.